Opinión

Las ciudades no se construyen con casas

La planificación urbana, realizada como si la ciudad fuera una suma de casas, es uno de los motivos de la decadencia de la ciudad y, consecuentemente, de la política.

El vínculo umbilical existente entre el sector financiero y la promoción inmobiliaria nos devuelve a las fases decimonónicas del desarrollo capitalista. El origen del actual sistema bancario está directamente relacionado con la promoción, construcción y venta de viviendas. El perfeccionamiento del capitalismo a lo largo de los últimos dos siglos fue indisociable del florecimiento paralelo del sector inmobiliario. Desde mediados del siglo XIX, los agentes hipotecarios han sido los principales motores de los procesos de urbanización. Hay una relación de proporcionalidad entre crecimiento urbano y crecimiento económico. La permanente extensión de las ciudades, la superación de sus límites tradicionales y su alargamiento indefinido por la llanura orográfica han creado la dependencia entre la creación de rentas del suelo y la preponderancia de las instituciones de crédito.

Los grandes proyectos de infraestructuras llevados a cabo a lo largo del siglo XIX y a principios del siglo XX, tales como construcción de ferrocarriles, puertos, redes hidroeléctricas y de telégrafo e instalación de cables submarinos, impulsaron la creación de aquello que Karl Polanyi denominó de “haute finance”. De acuerdo con el historiador Alfred D. Chandler Jr., el auge de la construcción de la red ferroviaria en Estados Unidos produjo el impulso básico para el aumento de las empresas de construcción a gran escala y la creación de la moderna inversión bancaria inmobiliaria. La entrada del sector inmobiliario y de la construcción en el circuito industrial, bancario y financiero tuvo lugar, por tanto, a mediados del siglo XIX.

El caso paradigmático es la reforma urbana de París planteada por Haussmann. Además de haber supuesto la primera gran remodelación urbanística llevada a cabo sobre el espacio tradicional compacto remanente de la época medieval, su financiación ya no se realizaría exclusivamente mediante recursos propios (consistente en imposiciones fiscales), sino que recurriría a otros instrumentos de financiación exteriores, en concreto, entidades bancarias, entre las que cabe destacar los bancos creados por los hermanos Peréire, el Crédit Mobilier y el Crédit Foncier.

Hipotecas por salarios

El primer intento de creación de un Banco Hipotecario en España partió de una iniciativa del Marqués de Salamanca, quien, a comienzos de la década de 1860, con la intención de financiar la compra de terrenos en Madrid para la construcción del barrio que llevaría su nombre, vuelve a una idea, surgida en 1858 durante un viaje a París, de crear un Banco Hipotecario vinculado a su actividad inmobiliaria.

Este primer proyecto, que el Gobierno presentó a las Cortes en 1864, fracasaría, habiendo de esperarse más ocho años hasta la aprobación definitiva de la ley por la que se creaba el Banco Hipotecario de España. Durante la discusión en el Senado, en 1872, el Marqués de Salamanca argumentó que la creación del Banco Hipotecario era el único instrumento que podía proporcionar al Estado unas adecuadas condiciones de crédito que, además de hacer desaparecer la usura, servirían como garantía de la deuda pública de España.

Once años antes de la creación del Banco Hipotecario, el 6 de febrero de 1861, se aprobó la Ley Hipotecaria, cuya principal función consistía en dar seguridad a las transacciones inmobiliarias que se habían desencadenado con la desamortización de Mendizábal, mediante la cual la riqueza inmobiliaria dejó de estar en poder de las llamadas “manos muertas”.

Lo que fue verdaderamente objeto de hipoteca fue la fuente mediante la cual se obtuvieron las rentas para la amortización del crédito. Lo que fue verdaderamente objeto de hipoteca fue el trabajo

La circulación de capitales se hizo fundamentalmente mediante préstamos asegurados por las hipotecas. Una hipoteca significaba una reducción de los riesgos derivados de un préstamo. La movilidad del capital estaba garantizada por la hipoteca de un bien inmueble. La Ley Hipotecaria tenía por objetivo la protección del acreedor que confiaba en la garantía hipotecaria que amparaba su préstamo. De este modo, la hipoteca era un derecho accesorio a una obligación principal: la del pago de la deuda. Sobre esta deuda se constituía como garantía la hipoteca. Así, hipoteca y préstamo, al principio dos conceptos distintos, se mezclaron perversamente en la burbuja inmobiliaria.

La hipoteca dejó de ser lo que el propietario daba como garantía, para convertirse en aquello que el futuro propietario tendría como deuda. En la burbuja, el préstamo permitió al deudor tener una hipoteca. La hipoteca no sería aquello que se daría como garantía del préstamo, sino aquello que se adquiriría con el préstamo. De este modo, lo que fue verdaderamente objeto de hipoteca fue la fuente mediante la cual se obtuvieron las rentas para la amortización del crédito. Lo que fue verdaderamente objeto de hipoteca fue el trabajo.

La superficie de una casa se mide en las horas de una jornada de trabajo, mientras que el trabajo se paga en los metros cuadrados de una casa. Sin sorpresa, el pinchazo de la burbuja inmobiliaria coincidió con el desmesurado aumento de la tasa de desempleo.

Nacionalización del banco hipotecario

Durante los años 1940, el Banco Hipotecario, que había sido creado, originalmente, para ayudar a la financiación del sector agrícola, sufre un cambio de rumbo, pasando a centrarse en el desarrollo de la riqueza inmobiliaria. El año 1943 significó el arranque de los préstamos especiales que vincularon estrechamente el Banco a ciertas líneas de la política económica del Gobierno y, en especial, a la política de vivienda. Durante la década bisagra (1950-1961), el Banco Hipotecario pasaría a ser el único instrumento capaz de dar respuesta a la política de vivienda. La paulatina transformación del Banco Hipotecario en un instrumento de la política crediticia del gobierno culminó con su nacionalización en 1962.El Banco Hipotecario indicaba en 1977 que, influido por los Pactos de la Moncloa, estaba trabajando para establecer una más agresiva política crediticia, “especialmente en materia de vivienda, y la creación y puesta en marcha de un amplio mercado hipotecario”

En la memoria del Banco Hipotecario del año 1977 se indicaba que, en observación de las directrices emanadas de los Pactos de la Moncloa, el Banco estaba trabajando para establecer una más agresiva política crediticia, “especialmente en materia de vivienda, y la creación y puesta en marcha de un amplio mercado hipotecario”. Estas ideas clave condensarían la filosofía no solo para el desarrollo del Banco, sino para la fermentación de la parte más gaseosa de la burbuja inmobiliaria. Dos conceptos resultarían fundamentales: que la hipoteca cumpliera su papel de garantía y que la hipoteca fuera el vehículo de crédito entre la inversión y el ahorro.

El sistema financiero contemporáneo, que llevó a la generación de la más grande burbuja inmobiliaria, es el corolario de instituciones y mecanismos financieros creados a lo largo del siglo XIX para apoyar la financiación del sector agrícola. Esta circunstancia no deja de ser una poderosa metáfora que pone de manifiesto que una vivienda debe ser entendida, principalmente, como un pedazo de terreno. La vivienda, lejos de ser un elemento urbano, se consubstancia como reminiscencia agrícola. La urbanización no se vincula al desarrollo del proceso de industrialización, sino a la conceptualización de la ciudad como un fragmento del campo.

Valor del suelo

Una de las variables más importantes de la composición económica de una vivienda es el valor del suelo sobre el cual se implanta. Lo que es verdaderamente objeto de adquisición en la transmisión económica de una vivienda es el terreno, no la edificación, producto arquitectónico perecedero, que se vuelve inhabitable con el paso del tiempo. Más que pretender un techo, quien habita una vivienda lo que verdaderamente desea es un suelo. La vivienda conecta su habitante —y todavía más si es su propietario— a formas propias de las sociedades agrícolas. La vivienda es la forma que el trabajador tiene de seguir preso a una parcela de terreno.En el libro Housing by people —en el que se analizan los problemas prácticos de la participación ciudadana, materializados en la cuestión central “quién decide qué para quien”—, John F.C. Turner advertía de la cada vez mayor consciencia de arquitectos y planificadores no solo sobre la naturaleza impopular de aquello que proyectaban y diseñaban, sino sobre su incompetencia a la hora de decidir lo que sería mejor para las personas, a nombre de quienes, supuestamente, tomaban esas decisiones.

Turner señalaba que la mejora de las condiciones y el ordenamiento del desarrollo urbano dependían del mantenimiento o reintroducción del control local sobre recursos que tan solo podrían ser utilizados a nivel local. Entre esos recursos se encontraba la imaginación, la iniciativa, el compromiso, la responsabilidad o la capacidad de cooperación. Afirmaba Turner que ninguno de estos recursos podría ser utilizado por poderes exógenos y supralocales contra la voluntad de las personas. Para Turner, las formas de participación más efectivas y necesarias consistían tanto en la participación de las autoridades centrales en el desarrollo local de la vivienda mediante acciones que garantizasen el acceso personal y local a recursos esenciales, como en la participación de lo personal y local en el planeamiento de recursos e infraestructuras realizado por las administraciones centrales.

La planificación urbana, realizada como si la ciudad fuera una suma de casas, es uno de los motivos de la decadencia de la ciudad y, consecuentemente, de la política. Porque si una casa es la negación de la ciudad, la familia es la negación de la política. Y las casas son habitadas, mayormente, por familias. De ahí que la ciudad sea el resultado de la agregación de elementos que la niegan.

Su decadencia deriva de una contradicción: siendo, por naturaleza, un espacio político, es, finalmente, el resultado de la agregación de espacios apolíticos, esto es, de viviendas. Aquí radica uno de sus principales paradojas: un espacio público no es, en ningún caso, el resultado de la adición de espacios privados. De igual modo, los métodos de planificación infraestructural no son extrapolables a la programación residencial.

Los datos referentes al número de personas que necesitan una vivienda no sirven para la construcción de viviendas, sino para la implantación de infraestructuras. El planeamiento, la administración y la normativa son esenciales para el proyecto e instalación de la mayoría de los servicios públicos. Sin embargo, la jerarquía de una red de suministro de agua o de electricidad proporciona parámetros limitadores para el desarrollo de espacios residenciales que aquellas redes abastecen.

La aplicación de estos principios del planeamiento —oriundos de organismos centralizados— al dominio de la vivienda, inhibe la iniciativa local, privando a la sociedad de la mayor parte de los recursos disponibles para el desarrollo urbano. La pérdida de la escala humana del espacio habitable está originada por la utilización de métodos de la planificación urbana e infraestructural en la construcción de casas. Porque se parte de la premisa equívoca de que construyendo viviendas se está construyendo una ciudad.

Urbanismo

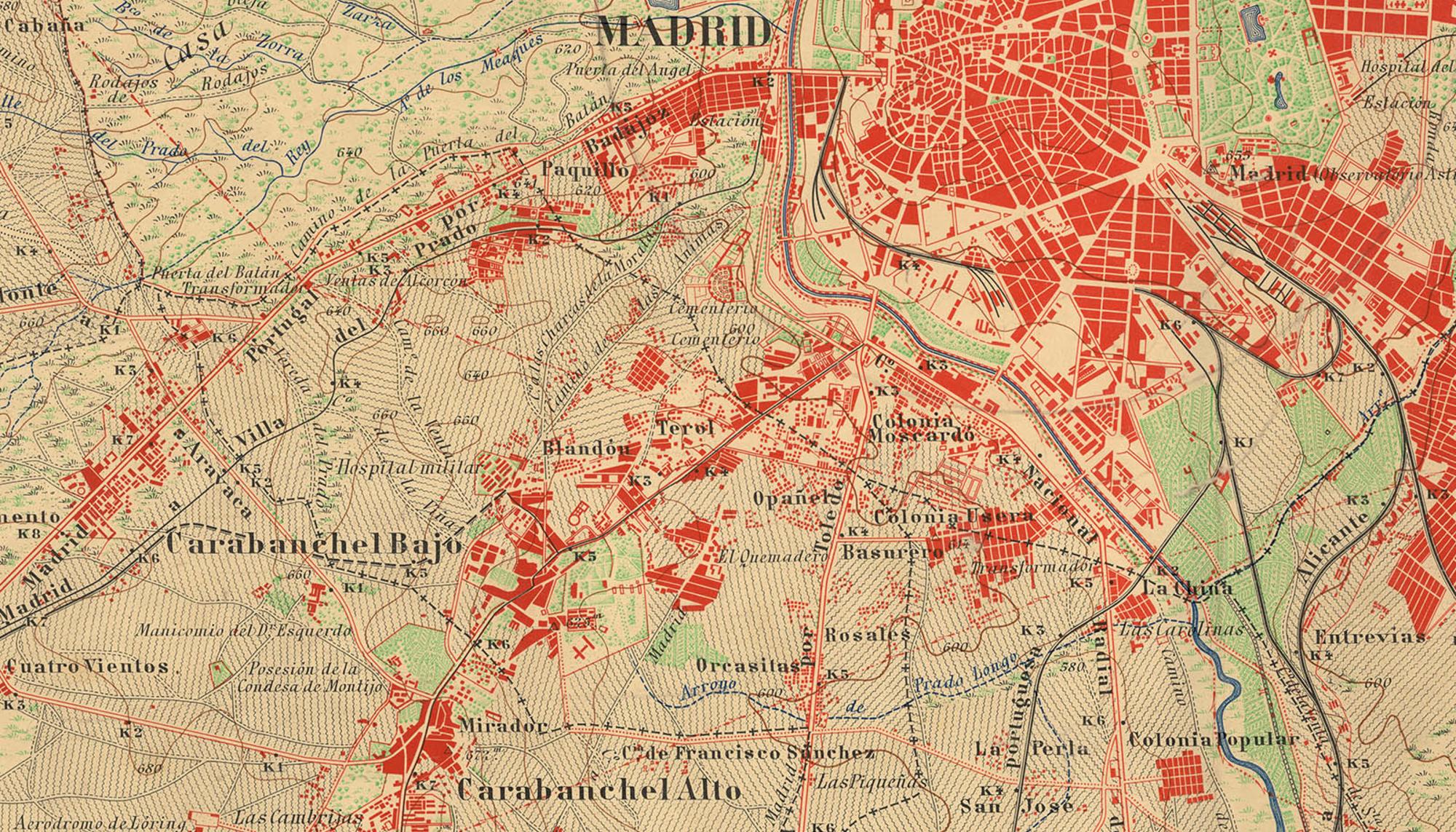

Superar a Barcelona bien vale 13 pueblos

Entre 1948 y 1954 la capital anexionó una docena de municipios de su extrarradio, un proceso cuyas consecuencias llegan hasta nuestros días.

Para comentar en este artículo tienes que estar registrado. Si ya tienes una cuenta, inicia sesión. Si todavía no la tienes, puedes crear una aquí en dos minutos sin coste ni números de cuenta.

Si eres socio/a puedes comentar sin moderación previa y valorar comentarios. El resto de comentarios son moderados y aprobados por la Redacción de El Salto. Para comentar sin moderación, ¡suscríbete!

.jpg?v=63951355724 2000w)

.jpg?v=63951355724 2000w)