Coronavirus

¿Ha empezado el fin de la globalización?

Una de las expresiones de la crisis económica de 2020 es una cierta disfunción de los mercados globales. Sin embargo, todavía no se puede afirmar que estemos en un ciclo claro de desglobalización, aunque esto sucederá inevitablemente más pronto que tarde.

@luisglezreyes.bsky.social

@luisglezreyes@mastodon.social

La globalización de la actividad económica no está pasando sus mejores momentos, pero no se puede afirmar que estemos en un escenario de desglobalizacion, al menos todavía. Esto no es solo consecuencia de la pandemia de covid-19, sino que en 2019 la economía y el comercio mundial ya se estaban desacelerando.

Veámoslo con tres indicadores. El Baltic Dry Index evalúa los fletes marítimos de carga a granel seca. Su disminución indica un descenso del trasiego internacional de mercancías. Se observa una caída muy importante del indicador desde principios de siglo, pero sus niveles se sitúan solo ligeramente por debajo de los existentes a finales de siglo XX.

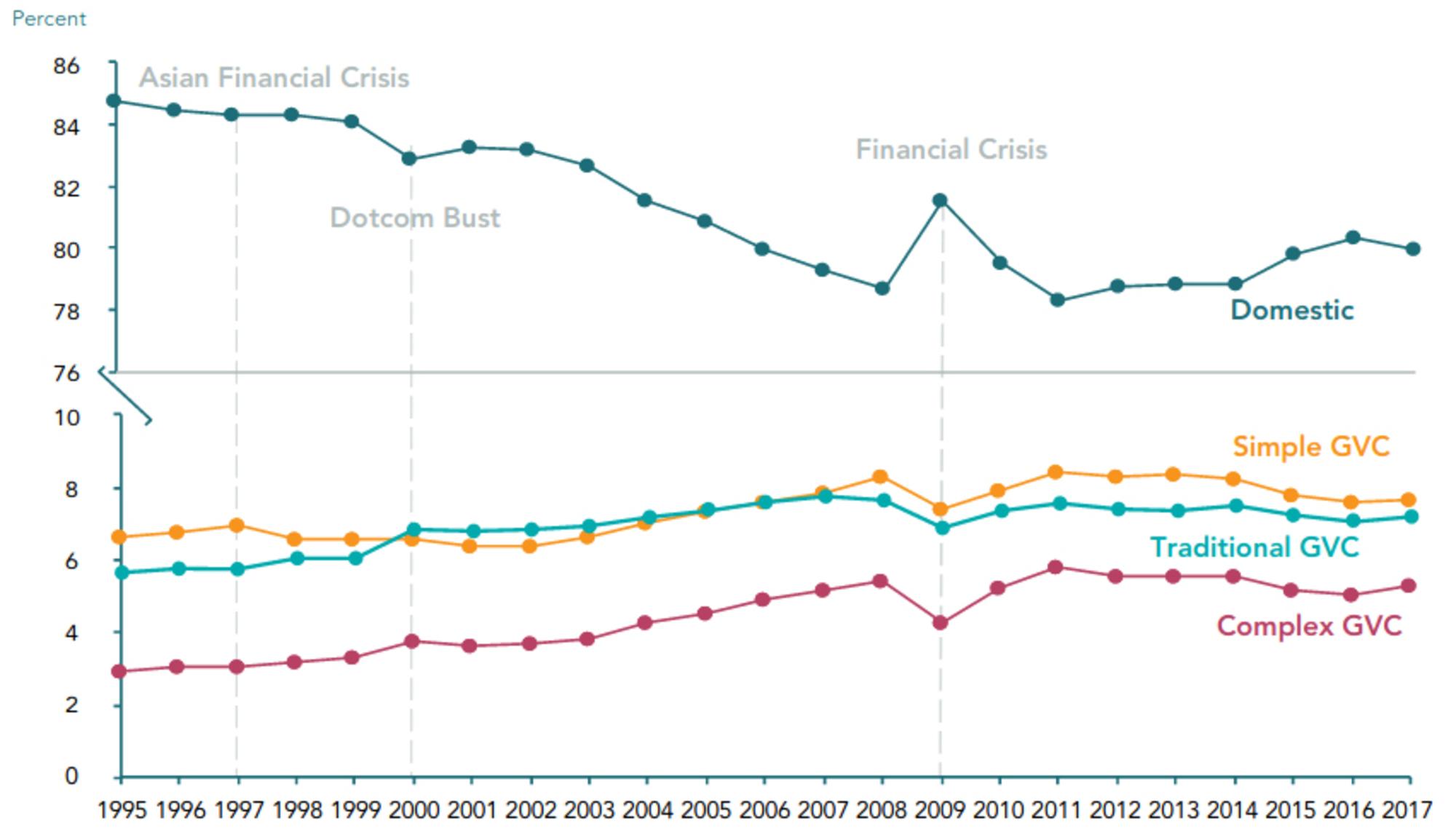

El segundo indicador son las cadenas de valor globales. Una cadena de valor es el conjunto de actividades necesarias para la comercialización de un bien o servicio. Incluye la obtención de materias primas, su transformación en bienes, el diseño de ese proceso o la comercialización. Al hablar de global, la referencia se centra en aquellas transnacionalizadas. Entre las cadenas de valor globales se pueden distinguir varias tipologías, que son las que se muestran en la gráfica, pero que ahora no hace falta abordar. Se puede observar como el grueso de los intercambios comerciales son en el ámbito estatal. Las cadenas globales de valor han ido ganando terreno en las últimas décadas a las domésticas, aunque en los últimos años este proceso parece frenarse.

El último indicador es el volumen de exportaciones a nivel mundial respecto a la existente en 2000. En este caso, la evolución es todavía al alza, aunque los datos de 2020 mostrarán una bajada considerable. Durante el parón económico por la crisis de covid-19, el comercio global ha descendido un 3% y se proyecta una caída mayor en los próximos meses.

En la globalización capitalista hay tres nodos principales: China como gran exportador neto de bienes y de capital, EE UU como gran importador neto y la UE con una estructura más mixta. Cada nodo está siguiendo estrategias distintas.

EE UU parece ir abrazando políticas proteccionistas de mano de la administración Trump, donde la guerra comercial con China o la marcha atrás con la firma de distintos tratados de libre comercio —el primero, el TTIP con la UE— son un ejemplo paradigmático. Para entender este giro respecto a las administraciones precedentes es necesario contemplar tres factores.

El Gobierno de Trump responde a los intereses de una parte del capital estadounidense cuando ha puesto en marcha una serie de políticas proteccionistas

El primero es que su objetivo central no es defender al proletariado industrial estadounidense que se ha visto golpeado por la globalización. El Gobierno de Trump responde a los intereses de una parte del capital estadounidense cuando ha puesto en marcha una serie de políticas proteccionistas. Ese capital, que antaño fue capaz de controlar las cadenas de valor global, ha ido perdiendo competitividad respecto, sobre todo, al capital chino. Así, entre las 500 mayores empresas del mundo ya hay casi tantas chinas como estadounidenses. De hecho, la crisis ha mostrado que China tiene un papel más relevante en la producción global, el comercio, el turismo y los mercados de materias primarios.

El segundo factor es que EE UU es el único bloque que se puede permitir avanzar en una cierta desconexión global, pues tiene una fuerte base de consumo interno, y una importante riqueza mineral y energética. Por ello, en esta estrategia la independencia energética desempeña un papel determinante y son notables sus desesperados intentos por reactivar la moribunda industria petrolera.

El último elemento que se debe considerar al analizar la política de EE UU es que, en realidad, también está intentando defender los intereses del capital estadounidense que es competitivo a nivel internacional.

De manera más profunda, el nivel de interconexión, de producción —y por lo tanto de necesidad de mercados donde venderla—, y de consumo material y energético para sostener esta producción es tal que ninguna potencia se puede permitir una desconexión de los mercados globales significativa sin comprometer la reproducción de su capital nacional.

Por ejemplo, la batalla comercial de EE UU subiendo los aranceles a la importación de acero y aluminio al final ha llevado a la firma de un acuerdo comercial en “fase 1” con China. En él, el gigante asiático se comprometió a aumentar sus importaciones de energía, bienes agrícolas, bienes manufacturados y servicios relacionados a la propiedad intelectual de EE UU por lo menos en 200 mil millones de dólares hasta 2022. Por su parte, EE UU eliminará barreras arancelarias a la importación de productos chinos. Otros dos ejemplos son que se han retomado las conversaciones entre EE UU y la UE para un tratado transatlático tras el fallido TTIP y que se van a iniciar conversaciones para un acuerdo comercial EE UU-Reino Unido.

La crisis ha mostrado que China tiene un papel más relevante en la producción global, el comercio, el turismo y los mercados de materias primarios

El caso de la UE y de China es distinto. Para empezar, ambos tienen una dependencia muy fuerte de la importación de materia y energía para mantener su actividad económica, especialmente la UE. Esto les obliga a realizar una agresiva política de reforzamiento de las cadenas económicas globales. Además, en la medida que la economía china —y la europea en menor sentido— sigue articulándose a través de la exportación, también necesitan de esa globalización. Aunque China está formando una clase media consumista en los últimos lustros, sus niveles de demanda están lejos de poder sostener su ingente producción.

En este sentido, la Comisión Europea ha asegurado que la estrategia de ser “autosuficientes” es irreal por la alta dependencia de las cadenas globales de valor. En consonancia, la UE mantiene actualmente negociaciones comerciales y/o de inversiones con territorios como Nueva Zelanda, Australia, Chile, China, Mercosur, Reino Unido, EE UU, Japón, Indonesia, México, Marruecos y Vietnam.

EE UU es el único bloque que se puede permitir avanzar en una cierta desconexión global, pues tiene una fuerte base de consumo interno, y una importante riqueza mineral y energética

En lo que respecta a China, también tiene abiertas negociaciones para cerrar nuevos tratados de comercio y de inversiones, pero lo más relevante es la Nueva Iniciativa de la Ruta de la Seda. Se trata de un plan de expansión económica liderado por China y del cual ya son parte más de 136 países. Esta iniciativa consta de cinco programas: conectividad de infraestructuras, coordinación de políticas —para evitar barreras al comercio—, medidas para el aumento del flujo comercial y de inversiones, integración financiera —de la moneda china— y actividades culturales —para sostener un apoyo popular al proyecto—. Es como el Plan Marshall para globalizar el capital chino.

El balance de todo esto parece ser una fortaleza todavía notable de la globalización. Sin embargo, es muy relevante prestar atención a las señales desglobalizadoras.

Desglobalización

El actual sistema de producción y consumo globalizado está herido de muerte. Detrás hay varios factores. En primer lugar, estamos viviendo ya el pico del petróleo, ese momento histórico en el que el crudo disponible empieza a menguar. El mayor uso del petróleo es para el sector del transporte, donde es insustituible si se quiere mantener un trasiego de grandes volúmenes, a largas distancias, en tiempos cortos. Es importante subrayar que las renovables no pueden sostener la globalización. Dentro del sector del transporte, hay distintos combustibles que se usan. Destacan el diésel para el transporte de mercancías por carretera y el fueloil para barcos. Ambos parecen haber atravesado ya su cénit de disponibilidad. Esto, más pronto que tarde, terminará incidiendo sobre la viabilidad de sostener los actuales volúmenes de transporte global.

El comercio internacional también requiere de medios financieros. Se basa en la interconexión bancaria, que es la que respalda las operaciones. Por ejemplo, el 90% de los envíos internacionales se abonan con las letras de crédito. En 2008, después de la quiebra de Lehman Brothers y la contracción del crédito posterior, los bancos retiraron ese financiamiento, lo que fue determinante en la caída del 93% del Baltic Dry Index. En un escenario financiero como el actual, en el que la deuda crece más rápido que el PIB, y por lo tanto sus burbujas son cada vez mayores, las crisis financieras repetidas están servidas. La deuda mundial alcanzó el 322% del PIB global en 2019.

La alta interconexión de todo el sistema supone que no hace falta que caigan todos los nodos; con que lo hagan algunos estratégicos, el desabastecimiento se transmite al resto. El sector de la energía es un ejemplo ilustrativo

La alta interconexión de todo el sistema supone que no hace falta que caigan todos los nodos; con que lo hagan algunos estratégicos, el desabastecimiento se transmite al resto. El sector de la energía es un ejemplo ilustrativo. Actualmente, las empresas petroleras tienen graves problemas financieros, especialmente las especializadas en fractura hidráulica. Esto genera una menor capacidad extractiva, más allá de la que ya están marcando los límites de disponibilidad geológica. El círculo se cierra al saber que el PIB mundial tiene una correlación lineal con el consumo de energía y que este es fundamentalmente de hidrocarburos.

Para que funcione una economía globalizada no solo hace falta crédito y energía. También infraestructuras. Los costes de mantenimiento de estas —fibra óptica, gaseoductos, superpuertos, autopistas, refinerías, etc.— se irán haciendo cada vez mayores conforme se reduzca el flujo de energía, se dificulte el crédito, vaya disminuyendo el comercio mundial del que dependen para sus reparaciones y se pierda economía de escala. Su coste no es pequeño y puede rondar el 3% del PNB mundial.

En un escenario como el vigente, en el que la reproducción del capital se está viendo comprometida, la competencia se refuerza. El mundo empresarial, para aumentar su capacidad de sobrevivir, recurrirá todavía más al respaldo de los Estados en los que se sitúan sus casas matrices, lo que se traducirá inevitablemente en políticas proteccionistas.

Las guerras comerciales no tendrán solo un formato arancelario. De hecho, no lo tienen ya en la actualidad. Así, es probable que la emisión masiva de dinero no responda solo a dar liquidez a las empresas en apuros, sino a devaluar la divisa controlada por el banco central de turno y con ello abaratar las exportaciones. Además, esto permitiría rebajar la deuda soberana —aunque esta es una estrategia arriesgada para EE UU, porque resta atractivo a su moneda y puede limitar la entrada de capital extranjero—.

Estas medidas proteccionistas requerirán de una apropiación de recursos globales, lo que las hará venir acompañadas de un nuevo imperialismo. En resumen, los Trump tienen futuro

Pero, como dijimos, las economías de todos los bloques han tomado una dimensión tan grande que no pueden proveerse de la materias primas necesarias ni dar salida a su producción solo a nivel doméstico. Por ello, estas medidas proteccionistas requerirán de una apropiación de recursos globales, lo que las hará venir acompañadas de un nuevo imperialismo. En resumen, los Trump tienen futuro.

Sin embargo, esta opción, desde la mirada del capitalismo global, parece nefasta. Por ejemplo, minaría el poder de China y, con él, el de sostener el déficit de EE UU. Si este tipo de políticas fueron desastrosas para la economía en la Gran Depresión y empujaron hacia la II Guerra Mundial, no es de esperar que lo vayan a ser menos ahora en una economía que depende más de la interconexión.

De este modo, el proceso de desglobalización es más probable que sea por la fuerza —choque con los límites ambientales y, si se produjesen, fruto de fuertes luchas sociales— y no tanto bajo la dirección del capital nacional —sobre todo chino y europeo— y, mucho menos, el internacional. En 2020 estamos experimentando esta desglobalización fruto del choque con los límites ambientales: la pandemia de covid-19 que ha ralentizado el comercio mundial está relacionada con la destrucción ecosistémica.

Coronavirus

Covid-19, el petróleo, el virus de Wall Street y Estados Unidos

El reciente desplome del precio del petróleo es una oportunidad para advertir de nuevo sobre el inexorable declive de los combustibles fósiles y denunciar la dinámica destructiva de los mercados financieros.

Para comentar en este artículo tienes que estar registrado. Si ya tienes una cuenta, inicia sesión. Si todavía no la tienes, puedes crear una aquí en dos minutos sin coste ni números de cuenta.

Si eres socio/a puedes comentar sin moderación previa y valorar comentarios. El resto de comentarios son moderados y aprobados por la Redacción de El Salto. Para comentar sin moderación, ¡suscríbete!