Opinión

Sobre el presunto crecimiento de la economía italiana. ¿Mirar la luna o el dedo?

Enseña Historia de la Economía Política en la Universidad de Pavía y Eco-Social Economics en la Universidad de Bolzano.

Es experto en política industrial y especialista en la problemática de los presupuestos generales del Estado. Antiguo asesor del presidente de la Comisión Industria de la Camera de Diputados italiana Nerio Nesi (1996-2000). Autor con Stefano Lucarelli de Squilibrio, 2017.

En esta decimotercera entrega del «Diario de la crisis» –proyecto nacido de la colaboración entre Effimera, Machina-DeriveApprodi y El Salto– Andrea Fumagalli y Roberto Romano analizan los factores que han animado la economía italiana durante los últimos dos años para dilucidar si se trata de sendas de crecimiento sostenibles en el tiempo producto de la reestructuración estratégica de la misma o si ello obedece al impacto de medidas económicas puntuales algunas de las cuales (Renta de ciudadanía, ayudas a la construcción sostenible) están siendo desmanteladas por el gobierno de Giorgia Meloni. Como telón de fondo de este cuadro se cierne la incapacidad de los gobiernos de encontrar modelos de desarrollo mínimamente adecuados a la gravísima crisis sistémica manifestada social y medioambientalmente y a la persistencia de situaciones de desigualdad muy graves e intratables a la baja.

Introducción

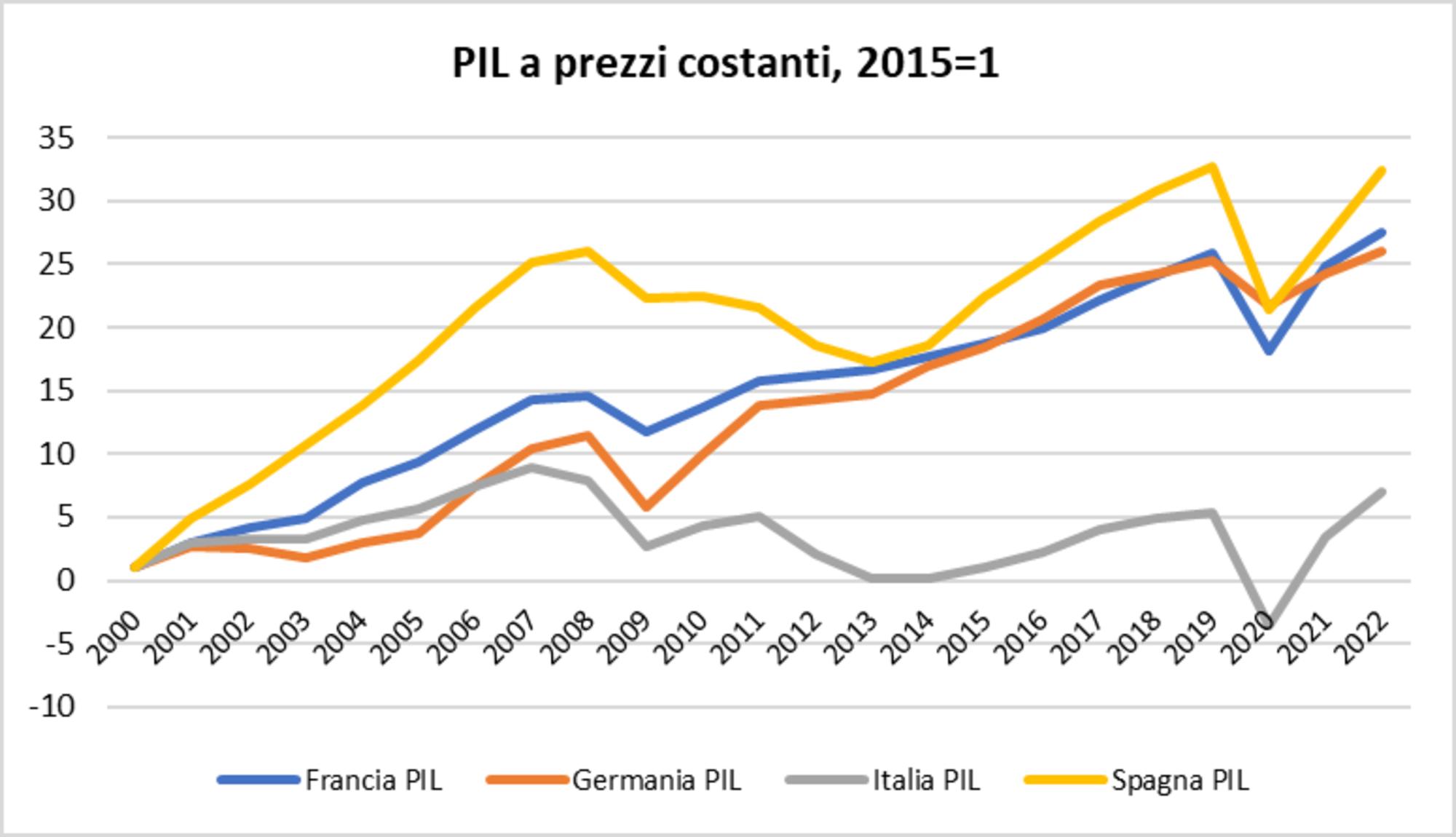

En los últimos meses los periódicos predominantes y progubernamentales han subrayado repetidamente cómo la economía italiana se ha comportado desde la recuperación postsindémica, poniendo de relieve que lo ha hecho mucho mejor que las de sus principales socios europeos, empezando por Alemania y Francia. Más recientemente, la primera ministra Giorgia Meloni declaró en tono triunfalista ante la audiencia de la patronal de Milán, Lodi, Monza y Brianza, y Pavía, Assolombarda, que la economía italiana había alcanzado niveles de crecimiento y empleo sin precedentes en años anteriores. El empleo ha alcanzado incluso los niveles de 2009.

Marco Fortis, en varios artículos similares publicados con pocas semanas de diferencia en Il Riformista y Il Sole 24 ore, se entrega a expresiones de puro entusiasmo: «En los últimos tres años, la economía italiana ha batido literalmente todas las previsiones y ha descolocado a todo tipo de “cenizos” y agoreros de la desgracia, salvo unos pocos irreductibles obstinados. El PIB italiano ha aumentado casi el 11 por 100 en dos años: +10,9 por 100. El 7 por 100 en 2021 y el 3,7 por 100 en 2022 […]. En 2022, casi todas las grandes economías del mundo crecieron menos que la italiana: Estados Unidos (+2,1 por 100), Canadá (+3,4 por 100), China (+3 por 100), Japón (+1,1 por 100), Corea del Sur (+2,6 por 100), Alemania (+1,8 por 100), Francia (+2,6 por 100), Brasil (+2,9 por 100), México (+3,1 por 100), Sudáfrica (+2 por 100), Nigeria (+3,3 por 100), Rusia (-2,1 por 100)».

Tras veinte años largos de estancamiento económico durante los cuales la economía italiana siempre ha estado a la cola de Europa, ha llegado la hora de la redención. Este milagroso renacimiento, en opinión de Fortis, es atribuible a los magníficos aciertos progresistas de las políticas económicas del gobierno de Renzi, primero, y del gobierno de Draghi, después. De los gobiernos constituidos entre ambos, no se hace mención alguna. De hecho, Fortis escribe: «Puede que algunos se asombren de estas cifras. Pero la realidad es que tras las reformas del gobierno Renzi (en primer lugar el Piano Industria 4.0) y la “cura aplicada por Draghi” de la mano de la relativa dosis de autoridad y confianza transmitida a empresas y familias, Italia ya no es la última de Europa en crecimiento, habiéndose colocado en realidad a la cabeza». Y a continuación: «Quizá los cambios estructurales positivos que se han producido en nuestra economía en los últimos ocho o nueve años, gracias sobre todo a las políticas y reformas de los gobiernos de Renzi y Draghi, aún no se han entendido del todo».

La referencia implícita (aunque directamente no mencionada) a las políticas de Renzi, más allá del Piano Industria 4.0, es la aprobación de la reforma laboral propuesta por este conocida en Italia como la Jobs Act (Decreto-legge n. 34/2014), que introdujo la plena liberalización de los despidos individuales. En cambio, la referencia a la política económica de Draghi es menos clara, ya que Fortis no menciona intervenciones precisas derivadas de la misma. Pero, ¿esto es realmente así?

Algunas notas metodológicas

Las series históricas de las variables macroeconómicas deben considerarse en intervalos de tiempo superiores a un puñado de años (véase el gráfico) para evitar que las fluctuaciones cíclicas influyan en la tendencia a medio plazo. Fortis sólo analiza el bienio 2021-2022, inmediatamente posterior al periodo sindémico y ello puede inducir a error, porque, por ejemplo, no tiene en cuenta que en 2020 Italia registró la mayor caída del PIB a escala europea (-8,9 por 100) y que, por lo tanto, el dato de 2021 también se debe al consabido «efecto rebote». El crecimiento de 2022, en cambio, es real y por primera vez en los últimos treinta años se sitúa por encima de la media europea.

Pero como una golondrina no hace verano, es necesario comprender si este resultado es el inicio de un proceso estructural o se trata de un fenómeno coyuntural. Fortis y gran parte de la prensa especializada creen que se trata de un cambio estructural provocado por el cambio de política económica decidido primero por Renzi, continuado después por Draghi y ahora por Meloni. A este respecto, albergamos algunas dudas, no porque pertenezcamos a la categoría de los «cenizos» (epíteto con el que se apostrofa a todos los que no están embelesados por el nuevo auge económico), sino porque somos realistas.

Algunos datos sintéticos

En los últimos cuatro años se han sucedido varios gobiernos (Renzi, Gentiloni, Conte I, Conte II, Draghi y Meloni). Analicemos los efectos de las principales medidas económicas adoptadas a la luz de la vulgata predominante.

a. Industria 4.0

Son muchos los analistas que creen que una de las cifras económicas que ha contribuido fuertemente al crecimiento del PIB es el aumento de las inversiones, impulsadas por la Industria 4.0 (robots y automatización). Las inversiones nacionales registradas entre 2021 y 2022, a precios constantes de 2015, han registrado tasas de crecimiento que no tienen precedentes históricos y están muy por encima de la media de los principales países europeos. Las inversiones aumentan el 18 por 100 entre 2020 y 2021 y el 9 por 100 entre 2021 y 2022. Sin embargo, si desagregamos la inversión en «inversión en maquinaria» e «inversión en construcción», que representan la práctica totalidad de las inversiones fijas brutas, se observa un fenómeno conocido y preocupante. Por un lado, los recursos financieros de las empresas destinados a la inversión en maquinaria son sistemáticamente superiores a los de la producción de bienes de equipo, lo cual explica la dificultad de la industria nacional para satisfacer la demanda de maquinaria que manifiestan las propias empresas italianas. El desfase entre la oferta y la demanda se cubre con importaciones de maquinaria del exterior, que son dos veces más intensivas en tecnología que los respectivos productos nacionales. En otras palabras, el crecimiento de la inversión, aunque necesario y ya no aplazable tras años de abstinencia, tiene un impacto menor en el crecimiento del PIB que en otros países.

Entre las inversiones en maquinaria destacan las de la Industria 4.0. Según las previsiones elaboradas por el Centro Studi & Cultura di Impresa de Ucimu-Sistemi per Produrre (la asociación de los constructores italianos de máquina-herramienta, robots, sistema de automatización y productos auxiliares), en 2023 la producción crecerá en 7,565 millardos de euros (+4,3 por 100 respecto a 2022) en virtud del aumento registrado por las exportaciones, que se situarán en 3,375 millardos de euros (+3,1 por 100), y por las entregas de los fabricantes en el mercado interior, que se espera que crezcan el 5,3 por 100 hasta alcanzar los 4,190 millardos de euros. En 2022 la producción se situará en 7,255 millardos de euros, lo que supone un aumento del 14,6 por 100 con respecto a 2021.

En 2022 el PIB italiano a precios de mercado ascendió a 1909,154 millardos de euros a precios corrientes (Istituto Nazionale di Statistica, ISTAT). Así pues, los sectores de la Industria 4.0 representaron el 0,4 por 100. Un porcentaje que no justifica la afirmación de que el crecimiento del PIB, entre otros factores, ha sido impulsado por la Industria 4.0. Esta cifra rebaja las expectativas de crecimiento del país, así como la imagen de un país que por fin ha salido de los bajíos de los últimos años. Si la dinámica existente entre inversión y producción de maquinaria muestra cómo y dónde se posiciona la industria italiana, la dinámica de la inversión y la producción vigente en el sector de la construcción muestra un cuadro bastante diferente. De hecho, cuanto más aumentan las inversiones, más aumenta la producción en el sector de la construcción, que no debe recurrir a las importaciones y que tiene un efecto directo en la dinámica de la demanda. Es probable que este resultado haya sido provocado por la introducción del denominado Superbonus 110% (la exención fiscal del 110 por 100 de los gastos efectuados para mejorar la eficiencia energética, el riesgo sísmico de los edificios y proceder a la instalación de placas solares, contemplada en el Artículo 119 del Decreto Legge n. 34/2020), que ha tenido un papel mucho más importante como incentivo en el sector que los incentivos concedidos a la Industria 4.0

En este sentido, es interesante presentar los datos de una investigación recientemente publicada a principios de junio de 2023 por el Consiglio e dalla Fondazione Nazionali dei Commercialisti, titulada «Gli effetti macroeconomici e di finanza pubblica del Superbonus 110%». El informe parte de la hipótesis de que para efectuar el cálculo de los mayores ingresos generados por la economía y, en consecuencia, de los mayores ingresos recaudados por el Estado, debe tenerse en cuenta la totalidad del efecto multiplicador del gasto adicional generado por el Superbonus 110% y, sobre todo, la posibilidad de optar por la bonificación en el pago efectuado a los proveedores y la cesión del crédito fiscal obtenido como alternativa a la deducción en la declaración de la renta. Partiendo de este punto, se ha podido estimar un gasto subvencionado total para todo el año 2021 de algo más de 55 millardos de euros, de los que aproximadamente 27 millardos son imputables al bono ordinario y 28,3 millardos al Superbonus 110%. La investigación muestra que el coste bruto para el Estado, sólo para 2021, fue en realidad de más de 21 millardos de euros superior a lo previsto, mientras que el efecto fiscal inducido, que simula el aumento de ingresos para el Estado, fue de casi 12 millardos de euros, resultando así un coste neto adicional para el Estado de aproximadamente 9,5 millardos de euros.

Los salarios reales de Italia cayeron algo más del 4 por 100 en 2022, pero en ningún país de la zona OCDE los salarios reales se mantienen, lo cual refuta o minimiza el riesgo de inflación impulsada por estos

El extraordinario efecto expansivo generado por el Superbonus 110% en 2021, un efecto que supuso el 15 por 100 del crecimiento total, se tradujo en un efecto propulsor igualmente extraordinario sobre los ingresos fiscales, que, netos de los gastos básicos, es decir, los gastos en bonificaciones a la construcción que se habrían realizado de todos modos incluso sin el Superbonus 110%, generaron unos mayores ingresos estimados de 43,3 céntimos de euro por cada euro gastado por el Estado. Las cifras para 2022 parecen indicar una expansión hasta tres veces superior a la de 2021. Este potente efecto expansivo del Superbonus 110% también se ve confirmado por un estudio de Nomisma, según el cual el total global de obras acometidas para mejorar la eficiencia energética en Italia ascendió a 65,3 millardos de euros, lo cual supuso una inversión media de 175.234 euros. Esta cifra no tiene en cuenta los efectos multiplicadores, a diferencia del estudio anterior. Si comparamos estas cifras, queda claro que uno de los factores que más ha influido en la recuperación de la economía italiana tras la pandemia ha sido el Superbonus 110% y no la Industria 4.0. Pero el Superbonus 110% fue implementado por el gobierno de Conte en 2020, no por Renzi, ni por Draghi, que se mostraron en desacuerdo con el mismo, mientras que el nuevo gobierno de Giorgia Meloni lo ha reducido notablemente.

c. Reditto di cittadinanza [Renta de ciudadanía]

En 2022 se estima que el conjunto de políticas concernientes a las familias ha reducido la desigualdad (medida por el índice de Gini) del 30,4 al 29,6 por 100, mientras algo menos de la cuarta parte de la población (24,4 por 100) está en riesgo de pobreza o de exclusión social, cifra similar a la de 2021 (25,2 por 100). Además de la Renta de ciudanía, las estimaciones incluyen los efectos de las principales medidas adoptadas sobre la renta de los hogares en 2022: (1) la reforma del IRPEF; (2) la ayuda única y universal por hijos a cargo; (3) las ayudas puntuales de 200 y 150 euros y las bonificaciones en las facturas de electricidad y gas; y (4) el anticipo de la revalorización de las pensiones. Al mismo tiempo, en 2022, a medida que la economía se recuperaba, la población en condiciones de privación material y social severa se redujo significativamente (4,5 por 100 frente al 5,9 por 100 en 2021), mientras la población en riesgo de pobreza se mantenía estable. En 2021 la renta media de los hogares (33.798 euros) vuelve a crecer tanto en términos nominales (+3 por 100) como reales (+1 por 100). En 2021 la renta total de los hogares más ricos es 5,6 veces superior a la de los hogares más pobres (ratio esencialmente estable con respecto a 2020). Este valor habría sido superior (6,4) en ausencia de medidas de apoyo a los hogares.

Estas cifras van a empeorar con el desmantelamiento de la Renta de ciudanía por el gobierno de Giorgia Meloni. En 2022 se gastaron 7,99 millardos en la Renta y la Pensión de ciudadanía. En total, el gasto realizado entre abril de 2019 y abril de 2023 para el pago de ambas fue de 30,3 millardos (con un máximo de 8.800 millones gastado en 2021). Así se desprende del Observatorio del Istituto Nazionale della Previdenza Sociale sobre la cuantificación de las políticas para luchar contra la pobreza, según el cual en ese año 1.685.161 familias, que representan a 3.662.803 personas, han recibido al menos un mes la prestación de 551,11 euros. Casi la totalidad de esta cantidad de ingresos se transformó en consumo, favoreciendo el aumento de la demanda agregada. Según las estimaciones del Banco de Italia, durante el primer año el multiplicador ha sido inferior a 1 (0,9), pero subirá a 1,2 a partir del tercer año. Las estimaciones a medio plazo (10 años) nos dicen que el multiplicador podría alcanzar entre 1,5 y 1,7 puntos porcentuales (con una política monetaria acomodaticia). En otras palabras, es precisamente en el año en que la Renta de ciudanía se degrada, cuando esta podría desplegar su potencial de incentivo del crecimiento económico, el cual se verificaría además en un contexto de fuerte reducción del poder adquisitivo de las rentas del trabajo.

d. Salarios y ocupación

Los salarios reales de Italia cayeron algo más del 4 por 100 en 2022, pero en ningún país de la zona OCDE los salarios reales se mantienen, lo cual refuta o minimiza el riesgo de inflación impulsada por estos. De hecho, la deflación salarial ha erosionado la demanda interna en favor de la demanda externa, pero la pérdida de esta por diversas razones (pandemia, precios de las materias primas, guerra y reorganización internacional de las cadenas de valor) ha dejado a todos los países expuestos o ha debilitado un componente fundamental de la demanda agregada, los ingresos de los asalariados, y ello con un factor agravante: después de treinta años de redimensionamiento de las instituciones de representación de los trabajadores y trabajadoras, es complicado reequilibrar la relación capital-trabajo, tanto más cuanto la totalidad de los sujetos sociales, el capital y el trabajo reclaman exenciones o reducciones de la presión fiscal, es decir, una reducción estructural y persistente de la intervención pública en el gobierno de la economía.

La válvula de seguridad tradicional de la economía italiana, es decir, el crecimiento de las exportaciones, está experimentando dificultades debido a la desaceleración económica mundial y a las tensiones geopolíticas globales

El resultado de todo ello es muy simple: en Italia la relación entre las rentas del trabajo y el valor añadido (salario relativo) cayó al 45,55 por 100 en 2021 y sigue bajando en 2022, frente al 53 por 100 de la media europea, el 59 por 100 de Alemania, el 58 por 100 de Francia, el 52 por 100 de España y el 55 por 100 de Estados Unidos (datos de la OCDE). Pero lo más llamativo es que el descenso de la participación salarial relativa va acompañado de un aumento estadístico del número de ocupados. Según el Istituto Nazionale di Statistica, en el primer trimestre de 2023 el número de ocupados creció en 104.000 personas respecto al trimestre anterior y en 513.000 durante el último año, hasta alcanzar la cifra de los 23.500.000 ocupados, lo cual arroja una tasa de empleo del 60,9 por 100 (que sigue siendo una de las más bajas de Europa). En otras palabras, crece el empleo pero disminuye la parte de la riqueza social que percibe el trabajo, lo cual significa que los trabajadores y trabajadoras empleados son cada vez más pobres por lo que no es de extrañar que Italia ostente el récord en este tipo de pobreza. Esto es ya un hecho estructural, como lo es la situación de precariedad del trabajo, especialmente tras la aprobación de la Jobs Act de Renzi, la cual corre hoy el riesgo de agravarse todavía más con la aprobación definitiva del Decreto-legge 48/2023, conocido como Decreto Lavoro del 1 de mayo de 2023, ratificado por la Legge 85/2023 de 3 de julio de 2023, que introduce medidas urgentes de inclusión social y de acceso al mundo del trabajo.

Conclusiones

De acuerdo con los datos que hemos presentado, la recuperación económica parece haber dependido más de dos medidas puntuales (el Superbonus 110% y la Renta de ciudadanía), que ahora han sido desmanteladas. La posibilidad, por lo tanto, de que la recuperación tan vigorosamente ensalzada sea un fenómeno enteramente coyuntural y no estructural es muy alta. Los datos más recientes parecen confirmarlo y así en el segundo trimestre Confcommercio estima una caída del PIB del 0,1 por 100. Las cifras de abril de 2023 muestran una preocupante caída de la producción industrial de más del 7 por 100 interanual. En abril de 2023 el Istituto Nazionale di Statistica informa de que la producción en el sector de la construcción cayó el 3,8 por 100 respecto a marzo, mientras que en términos tendenciales se produjo un descenso del 6,3 por 100, precisamente por la reducción del Superbonus 110%. Además, la válvula de seguridad tradicional de la economía italiana, es decir, el crecimiento de las exportaciones, está experimentando dificultades debido a la desaceleración económica mundial y a las tensiones geopolíticas globales. En abril de 2023 las exportaciones, de hecho, se contrajeron en términos anuales el 5,1 por 100 (desde el +6,8 por 100 de marzo), registrando la primera caída tras más de dos años de crecimiento.

Por último, hay que tener en cuenta que a partir de 2024 entrará en vigor el nuevo Pacto Europeo de Estabilidad. Aunque mejora para bien algunas de sus descabelladas hipótesis de política económica basadas en indicadores esencialmente esotéricos, sus efectos no son menos dolorosos que el anterior. En efecto, «las proyecciones a medio plazo elaboradas por el Ufficio Parlamentare di Bilancio muestran que en Italia para cumplir con el nuevo marco normativo y permitir a medio plazo el descenso plausible del ratio deuda/PIB, a fin de situar el endeudamiento neto por debajo del 3 por 100 del PIB, el saldo primario debería alcanzar, tras un ajuste presupuestario implementado a lo largo de cuatro años, un superávit de entre el 2,8 y el 3,2 por 100 del PIB en 2027, calculado en función de las hipótesis de crecimiento más o menos favorable de la producción potencial» (Ufficio Parlamentare di Bilancio, junio de 2023, Rapporto sulla politica di bilancio, p. 7.

Hablar, pues, de un New Deal italiano parece ciertamente inapropiado. La economía italiana tiene los mismos problemas estructurales que la han caracterizado durante las tres últimas décadas: la excesiva precariedad laboral que no permite aprovechar las economías de escala (aprendizaje y red), que hoy son la base del crecimiento de la productividad; la escasa inversión en investigación y desarrollo; la disminución de la inversión en formación, educación y sanidad, es decir, en los sectores de reproducción social que hoy son fundamentales para garantizar la competitividad de un país; la ausencia de una política industrial que favorezca el crecimiento del tamaño medio de las empresas; y un sistema fiscal y unas redes de seguridad social inadecuados y distorsionados. Factores todos ellos que conducen a un único resultado: Italia se encuentra entre los países europeos donde más se trabaja (en 2022, 1694 horas al año frente a las 1341 de Alemania, las 1511 de Francia y las 1644 de España, OECD Employment Outlook 2023) y menos se gana (3700 euros menos al año, es decir, un -12 por 100 frente a la media europea de acuerdo con la información del ISTAT). Nada de lo que enorgullecerse.

Para comentar en este artículo tienes que estar registrado. Si ya tienes una cuenta, inicia sesión. Si todavía no la tienes, puedes crear una aquí en dos minutos sin coste ni números de cuenta.

Si eres socio/a puedes comentar sin moderación previa y valorar comentarios. El resto de comentarios son moderados y aprobados por la Redacción de El Salto. Para comentar sin moderación, ¡suscríbete!